IPCA + 6% é o novo queridinho dos investidores? Veja como ele se compara à SELIC e ao Ibovespa!

Nos últimos 15 anos, o Brasil enfrentou crises políticas, inflação elevada e instabilidade econômica, impactando diretamente os investimentos. Enquanto o Ibovespa teve desempenho fraco, títulos indexados à inflação se destacam como estratégia para preservar poder de compra no longo prazo. IPCA + 6%

INFLAÇÃOPLANEJAMENTO SUCESSÓRIO

Leonardo Marks

12/11/20253 min read

Nesse artigo, falarei sobre o potencial dos títulos vinculados a inflação para sua carteira de investimentos e como ela se compara a títulos Selic e Ibovespa. É bom deixar claro, que cada um desses indicadores cumprem propósitos e funções diferentes na sua carteira de investimentos. Já que uma carteira bem gerida deve-se ser balanceada constantemente a fim de se aproveitar bons momentos de mercado, em especial na renda variável. Nesse artigo, focarei apenas no prisma do IPCA + 6%

Antes de adentrarmos mais a fundo, uma curiosidade do grande momento que estamos passando para titulos de inflação. Nos últimos 10 anos, menos de 10% do tempo (ou seja, 1 ano) passamos com taxas acima de IPCA + 6%, taxas que encontramos AGORA. É uma baita oportunidade acontecendo nesse exato momento

Nos últimos 15 anos, o mercado financeiro brasileiro passou por transformações marcantes: períodos de juros elevados, inflação oscilante e uma bolsa de valores com movimentos intensos. Nesse cenário, muitos investidores se perguntam: qual estratégia realmente entregou mais valor no longo prazo?

Para responder a essa pergunta, analisamos o desempenho histórico da taxa SELIC, do Ibovespa e de uma simulação com Tesouro IPCA+ com taxa real de 6% ao ano. Além disso, vamos explicar por que essa taxa é considerada uma oportunidade rara e como ela pode se encaixar no planejamento financeiro de quem busca segurança e crescimento patrimonial.

Os últimos 15 anos

Nos últimos 15 anos passamos por processos nacionais bem complicados, como impeachment de presidente, governo de direita se elegendo, pandemia global e a volta de um presidente de esquerda ao poder. Passamos por momento de instabilidade econômica e inflação elevada e constante.

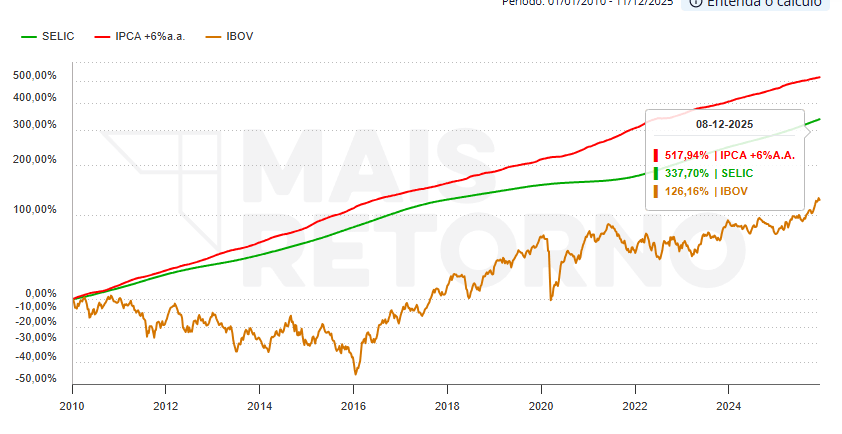

Isso se reflete no desempenho acumulado dos nosso principais indicadores, percebe-se que o IBOVESPA acumulado do período é de aproximadamente 1/3 da SELIC acumulada no período e 1/5 da inflação + 6%. Claramente sendo uma péssima janela para o Ibovespa!

Títulos de inflação tem o poder de nos trazer uma previsibilidade do ganho real acima de inflação que teremos ao longo dos anos, isso trás uma segurança que nossa manutenção do poder de compra estará acima da inflação.

Investir em inflação só vale a pena para investimentos com mais de 5 anos de prazo, já que estamos falando de um processo inflacionado que demora a acontecer. Podemos perceber por agora mesmo, com SELIC a 15% a.a, se pegarmos um titulo IPCA + 6%, com inflação projetada de 4%, teriamos uma rentabilidade de 10% investindo em inflação, contra uma SELIC de 15%, claramente estaremos perdendo.

Mas a longo prazo, como o gráfico sugere, estaríamos bem confortáveis com uma carteira nesse patamar de ganho real. Para investimentos de longo prazo, o mais aconselhável é sempre títulos do governo, por serem o investimento mais seguro do mercado.

Em uma carteira bem balanceada sempre é bom termos inflação na carteira, em uma porcentagem máxima de aproximadamente 40% do capital total, para perfis mais arrojados. Com exceção de contas CNR (não residente fiscal) que por limitações dos tipos de ativos, podemos elevar até 50% da carteira em títulos de inflação.

Conclusão

Em cenários de alta volatilidade e incerteza econômica, como os vividos pelo Brasil nos últimos 15 anos, a diversificação e o foco no longo prazo são fundamentais. Embora títulos indexados à inflação possam parecer menos atrativos no curto prazo frente à SELIC elevada, eles desempenham um papel estratégico na preservação do poder de compra e na geração de ganho real ao longo do tempo.

Para investidores com horizonte superior a cinco anos, especialmente em carteiras robustas e bem balanceadas, esses ativos são essenciais para garantir estabilidade e segurança. A alocação deve ser feita com critério: até 40% para residentes com perfil arrojado e até 50% para não residentes, respeitando as limitações regulatórias. Em resumo, investir com visão de longo prazo e disciplina é a melhor forma de atravessar ciclos econômicos desafiadores.

#Investimentos #RendaFixa #IPCA #Inflação #PlanejamentoFinanceiro #CarteiraDiversificada #LongoPrazo #EducaçãoFinanceira #ConsultoriaFinanceira #InvestidorInteligente