Tesouro Prefixado ou IPCA+: qual escolher em 2026 e como cada um funciona na sua carteira

Prefixado ou IPCA+? A escolha errada pode custar caro. Neste artigo, explico quando usar cada título do Tesouro Direto, como a marcação a mercado afeta seus rendimentos e como montar uma carteira de renda fixa equilibrada. Guia prático para investidores que querem ir além da poupança.

INFLAÇÃORENDA FIXAINVESTIMENTOS

Leonardo Marks

5/19/20262 min read

Nada mais bonito que abrir o site do tesouro direto e se deparar com taxas maravilhosas de 14,18% a.a ou IPCA + 7,81% a.a.

Sempre da aquela dúvida, vou de pré-fixado ou corro para a inflação. Ambos são feitos para te proteger, mas as proteções tem focos diferentes. Um te protege contra a queda da SELIC, o outro te protege contra a corrosão da inflação a longo prazo

Se preferir, no final do texto tem um vídeo que explico melhor sobre.

Pré-fixado: Protegendo seu dinheiro a curto e médio prazo

Quando o Banco Central sinaliza um ciclo de corte de juros, comprar pré-fixado é uma forma de preservar a rentabilidade que está disponível hoje, porque amanhã ela vai estar menor. Ou seja, pré-fixado tem como função proteger a rentabilidade de parte dos seus títulos pós-fixados, que tendem a ser a maior composição da renda fixa.

A ÚNICA função do pré-fixado é segurar valor. Normalmente estamos falando de proteção de curto e médio prazo, entre 1 a 6 anos, mais do que isso, acaba ficando um pouco arriscado apostar em pré-fixado.

Horizonte ideal: curto e médio prazo.

IPCA+: Protegendo seu dinheiro a longo prazo

O Brasil tem uma inflação média de 4 a 5% ao ano. Com o tempo, esse número corrói silenciosamente o seu patrimônio.

Os títulos de inflação existem para garantir que você sempre receba acima da inflação por isso a composição IPCA + uma taxa fixa (o seu ganho real garantido).

Na composição de uma carteira de renda fixa saudável, o IPCA+ normalmente é a segunda maior posição, atrás dos pós-fixados, que dão liquidez, e à frente dos pré-fixados.

Inflação é proteção do seu dinheiro a LONGO prazo, não faz muito sentido investir em inflação em prazo inferiores a 3 anos, já que normalmente a SELIC tende a ganhar com facilidade da inflação.

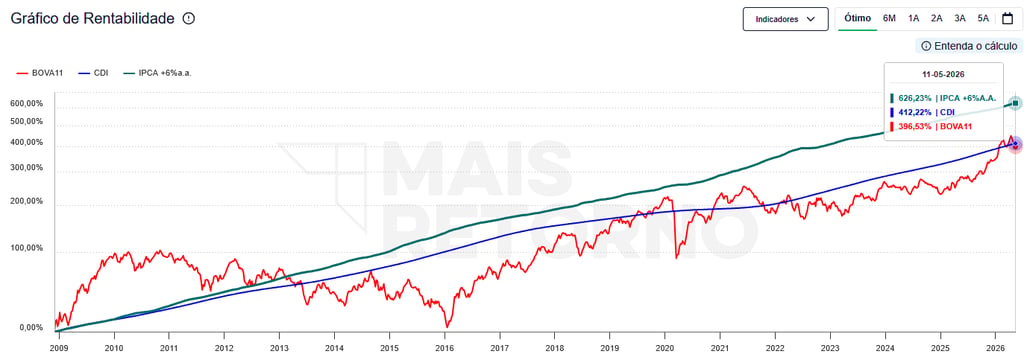

Estatisticamente investimentos que pagam acima de IPCA + 6% a.a tende a ganhar com facilidade da SELIC e do Ibovespa conforme o gráfico abaixo. Isso em janelas mais longas, em janelas curtas, vantagem dos outros índices

Horizonte ideal: Acima de 3 anos, até o infinito

Um ponto que pouca gente fala: marcação a mercado

Se você precisar sair de um título antes do vencimento, o preço que receberá será o preço de mercado, não o que foi contratado.

Se os juros subiram desde que você comprou, seu título vale menos do que títulos similares emitidos hoje. Você pode sair no prejuízo.

A estratégia mais segura: compre pensando em levar até o vencimento. E se quiser flexibilidade, monte uma escada de vencimentos, dilua aportes em títulos com datas diferentes para nunca ficar refém de um momento ruim do mercado.