Asset Allocation: Guia Completo para Reduzir Riscos e Melhorar Retornos

Guia completo de asset allocation: entenda os tipos de alocação de ativos, como definir percentuais por classe, como reduzir volatilidade e como melhorar a performance da sua carteira com uma estratégia clara.

PLANEJAMENTO SUCESSÓRIOPLANEJAMENTO TRIBUTÁRIO

Leonardo Marks

2/26/20263 min read

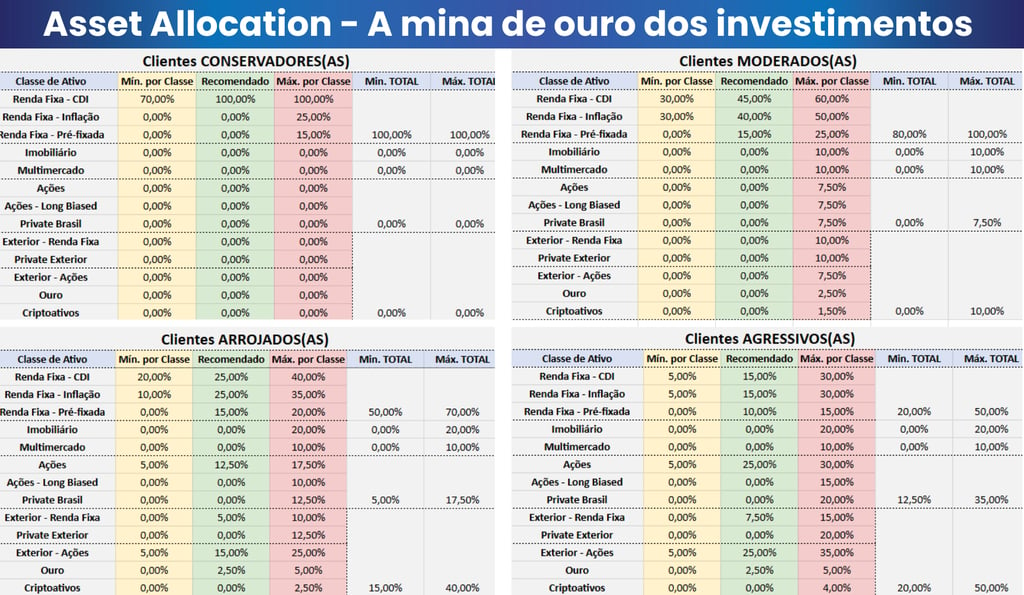

Uma coisa todo profissional de investimentos concorda, não da para viver sem o asset. O mapa da alocação não é feito para se seguir o seu "recomendado" na integralidade, as nossas vidas são muito mais dinâmicas que isso.

O Ideal é sempre definir bandas de tolerância aceitáveis por classe e por macro estratégia. Isso nos ajuda a sempre ficar no "rumo" adequado, sem precisar ficar o tempo todo andando em linha reta. Abaixo coloquei 4 sugestões de asset allocation, a planilha você pode encontrar clicando aqui

O que é asset allocation?

Asset allocation, ou alocação de ativos, é simplesmente a forma como você divide o seu patrimônio entre diferentes tipos de investimentos. É a lógica por trás da montagem do portfólio: quanto vai para renda fixa, quanto vai para ações, quanto vai para investimentos no exterior, quanto fica em caixa, etc.

Com isso, você escolhe:

quais classes de ativos farão parte da carteira;

quais investimentos específicos utilizar;

quanto colocar em cada um.

Essa divisão aumenta as chances de bons resultados e reduz riscos desnecessários, porque você deixa de depender de um único tipo de ativo ou setor.

Como essa estratégia funciona na prática

Pense em um investidor que acredita muito no setor de tecnologia e coloca quase tudo em empresas desse segmento. Se o mercado de tecnologia vai mal, toda a carteira cai junto.

Agora, imagine a mesma pessoa com uma carteira distribuída entre:

ações de setores diferentes,

títulos de renda fixa,

fundos multimercados,

talvez até um pedaço em exterior.

Nesse caso, mesmo que a tecnologia caia, outras partes da carteira podem segurar o impacto.

A lógica é simples: dividir e equilibrar o portfólio evita que um único evento negativo comprometa o seu patrimônio inteiro.

E o ponto mais importante: não existe uma alocação igual para todo mundo. Cada investidor monta sua própria distribuição conforme:

objetivos,

prazo,

tolerância a risco,

situação financeira.

Principais benefícios do asset allocation

1) Equilibra risco e retorno

Todo investimento tem risco, até os mais conservadores. Com a alocação, você define quanto risco quer correr e onde quer correr.

Exemplo:

Um investidor moderado pode colocar parte da carteira em renda fixa (estabilidade)

e parte em renda variável (maior retorno no longo prazo).

Assim, ele aceita algum risco, mas sem comprometer tudo.

2) Promove diversificação de verdade

Investir só em ativos diferentes não significa diversificar. Se você compra ações de cinco empresas que fazem a mesma coisa, o risco é praticamente o mesmo.

A diversificação real acontece quando você mistura:

classes diferentes (renda fixa, ações, multimercados),

setores diferentes (energia, consumo, tecnologia, saúde),

países diferentes (Brasil + exterior),

riscos diferentes (juros, inflação, câmbio, mercado acionário).

Com isso, quedas em um lugar podem ser compensadas por altas em outro.

3) Mantém sua carteira alinhada aos seus objetivos

Seus objetivos definem como a carteira deve ser montada.

Exemplo de prazos:

Curto prazo (até 1 ano): objetivos mais imediatos → investimentos seguros e líquidos

Médio prazo (1 a 5 anos): equilíbrio entre segurança e retorno

Longo prazo (acima de 5 anos): ativos de crescimento

O asset allocation traduz esses objetivos em uma distribuição prática, combinando segurança onde você não pode errar e crescimento onde há tempo para suportar oscilações.

4) Facilita a tomada de decisão

Escolher investimentos individuais pode ser confuso. Quando você já sabe qual é o seu percentual por classe, o processo fica mais simples.

Exemplos:

Se você definiu 20% em ações, basta preencher esse espaço com boas opções do segmento.

Se a renda fixa deve ser 50%, você só precisa escolher os títulos que melhor representam essa fatia.

Isso reduz dúvidas, erros e decisões impulsivas.

5) Reduz o impacto dos vieses comportamentais

Os vieses são armadilhas mentais que prejudicam decisões financeiras, como:

efeito manada (comprar/vender porque todo mundo está fazendo),

ancoragem (tomar decisões com base em informações antigas ou irrelevantes).

Com uma alocação clara, você segue um plano racional, não o humor do mercado